12月在阿根廷产区干旱天气影响当地大豆播种进度及生长,叠加中国优化疫情防控政策后对大豆需求良好支撑美盘大豆期价,美盘大豆自1425.25美分/蒲式耳一路反弹,最高达到1537.5美分/蒲式耳的高位。美盘大豆上涨拉高进口大豆成本,增加油厂对豆粕的挺价动力。但进口大豆到港迎来高峰期,陆续到港的大豆补充库存后油厂维持较高的压榨量,豆粕产量增加,但饲料养殖企业随买随用策略使得库存逐渐反弹,豆粕价格承压回落。

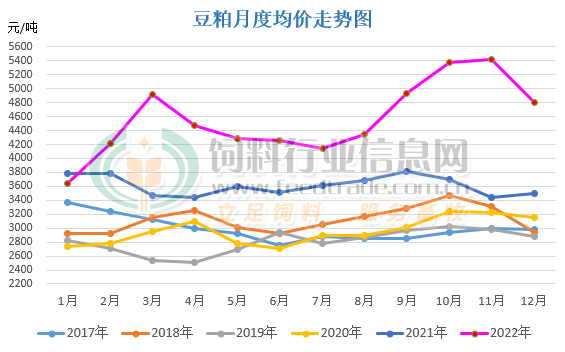

图1:2017-2022年中国豆粕月度均价走势统计(单位:元/吨)

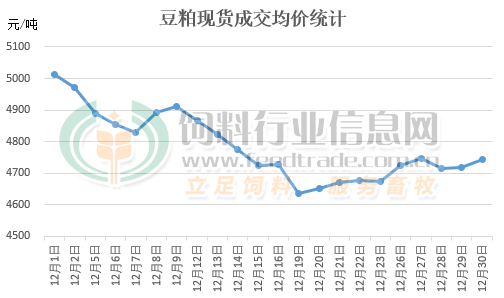

据饲料行业信息网慧通数据研究部统计,2022年12月豆粕均价4809.32元/吨,环比下跌达11.35%。而从12月油厂豆粕现货成交均价来看,最高价为5012元/吨,最低价出现在4635元/吨,高低价差为377元/吨;具体分析如下:图2:豆粕12月现货成交均价走势统计(单位:元/吨)

进入12月后,南美的巴西及巴拉圭等大豆产区大豆播种已经结束,早播的巴西大豆即将开始收割。但南部的阿根廷地区受拉尼娜气候引发的干旱天气影响,大豆播种进度缓慢且早播的大豆出苗及生长受到影响。据布宜诺斯艾利斯谷物交易所公布的数据显示,截至2022年12月27日的一周,阿根廷2022/23年度大豆种植进度为72.2%,比去年同期低了9.2%,在干旱天气影响下有部分农户将玉米耕地转播大豆,不过如果产区继续遭受干旱天气影响,农户可能放弃播种50万公顷大豆。受产区干旱天气及大豆出口前景良好影响,美盘大豆期价一路攀升至1537.5美分/蒲式耳的高点。

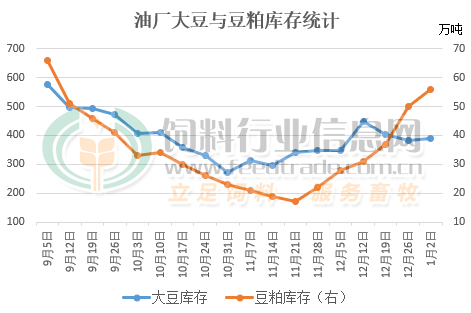

自11月中旬后进口大豆到港数量陆续增加,油厂大豆供应充足后压榨量提升,豆粕产量亦随之增加。据据国家粮油信息中心相关数据统计显示,截止1月 2 日国内主要油厂豆粕库存56万吨,已经连续第六周增加,较前期低点增长达39万吨,但是比上年同期减少2万吨,比过去三年同期均值减少10万吨。尤其是进口大豆商业库存在油厂维持较高开机率的情况下库存回升缓慢。数据显示大豆库存在12月中旬后再度出现回落,截止1月2日全国主要油厂进口大豆商业库存 391万吨,相信随着后期油厂停机减产后进入放假模式,油厂压榨数量下降后大豆库存将继续缓慢增加。

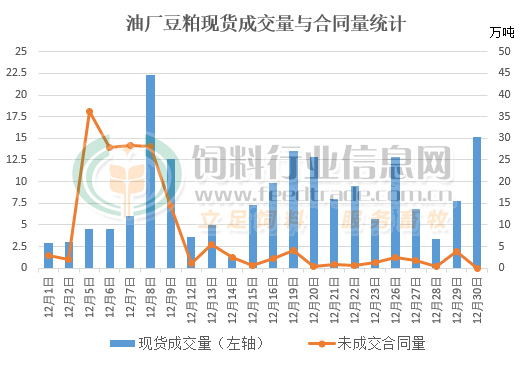

随着国内豆粕供应逐渐充裕、防疫卡点拆除后,豆粕价格不断回落,加之饲料养殖企业前期观望情绪较浓且采购一定数量的远期合同,豆粕现货库存偏低,伴随着春节前备货需求的开展,叠加持续下降的豆粕现货吸引下游的饲料养殖企业及贸易商提货积极性,豆粕成交由前期的基差合同为主逐渐转至现货成交,特别是中旬之后现货成交较好,明显高于基差合同数量。

目前仍处于饲料养殖对豆粕需求旺季,但元旦之后农村杀年猪以及春节前屠宰企业大量宰杀生猪、肉鸡等的需求存在,特别是生猪养殖集团为了达到年度目标在元旦前出栏的生猪数量较大,后期存栏数量及个头将随之减小,加之年后消费逐渐清淡对豆粕的需求将有所下降,在豆粕供应充裕的情况下豆粕价格想要出现持续的反弹需要来自美盘方面的成本支撑。不过阿根廷产区已经出现一定的降雨天气,加之巴西大豆即将开始收割上市,届时季节性供应压力将打压大豆期价,特别是与美国大豆竞争市场后CBOT大豆期价将承压,豆粕价格涨幅亦受限。